Verzekeraars en pensioenfondsen op stoom met hypotheken

Geplaatst op 08 november 2021

Bij het afsluiten van een hypotheek had je vroeger beperkte keus. Inmiddels zijn er meer smaken. Naast de bekende banken zijn verzekeraars en partijen als pensioenfondsen actief op de hypotheekmarkt. De invloed van deze investeerders is sterk toegenomen, zo blijkt uit cijfers van De Nederlandsche Bank (DNB).

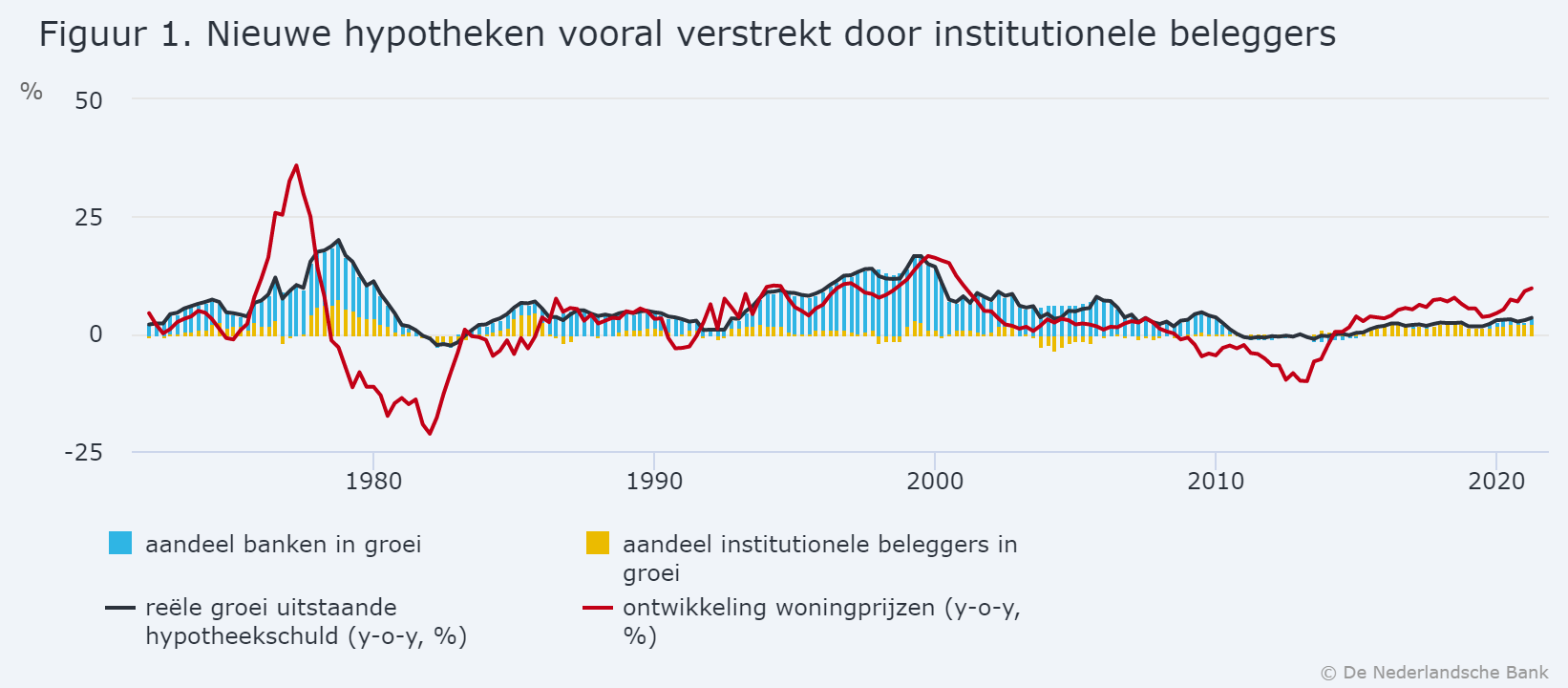

In de afgelopen decennia profiteerden vooral banken van het toenemend aantal afgesloten hypotheken. Sinds 2014 zijn de verhoudingen verschoven. Vanaf dat moment groeide de hypotheekportefeuille van banken met 12 miljard euro. Institutionele beleggers - verzekeraars, pensioenfondsen en beleggingsinstellingen zagen hun aandeel met 82 miljard euro veel sterker groeien. Let wel, het gaat hierbij om de toename in het aantal nieuw afgesloten hypotheken. Van alle hypotheken bij elkaar, zowel nieuw als bestaand, staan banken nog steeds aan kop.

Verschuiving markt voor hypotheken

Het is niet nieuw dat verzekeraars en hypotheekfondsen zich roeren op de hypotheekmarkt. In 1960 stond de helft van de uitstaande hypotheken op de balans van verzekeraars en pensioenfondsen. In de periode daarna hebben de banken veel terrein gewonnen. Al vanaf 2008 kantelde dit beeld en nam de invloed van andere investeerders toe.

Waarom hebben verzekeraars en pensioenfondsen interesse in hypotheken?

Jij als huizenkoper of eigenaar bent een interessante groep voor investeerders die op zoek zijn naar rendement. Hieronder vallen verzekeraars, pensioenfondsen en andere beleggingsinstanties. De belangrijkste redenen voor deze interesse zijn:

- Het investeren in Nederlandse hypotheken is relatief veilig. Het aantal huishoudens met betalingproblemen ligt vrij laag en de gemiddelde woningwaarde hoog ten opzichte van de openstaande schuld.

- Institutionele beleggers willen niet al hun geld inzetten op één investeringscategorie. Naast bijvoorbeeld aandelen en obligaties kan het verstrekken van leningen aan huiseigenaren een interessante toevoeging zijn.

- De gemiddeld lange looptijd van hypotheken past vaak goed bij de financiële huishouding van deze investeerders. Zo hebben bijvoorbeeld pensioenfondsen over het algemeen pensioenverplichtingen die ook lang lopen.

Wat merk jij er zelf van?

Wanneer je zelf een hypotheek afsluit merk je eigenlijk niet waar het geld precies vandaan komt. Soms komt het uit de kas van bijvoorbeeld een verzekeraar zelf. Het kan ook zijn dat de verzekeraar dienst doet als zogenaamde regiepartij. In die situatie komt het geld van pensioenfondsen en ander beleggingsinstellingen, die zelf buiten beeld blijven. Voorbeelden van Nederlandse regiepartijen zijn Syntrus, MUNT, Aegon en NN.

Indirect kan de invloed van deze regiepartijen wel merkbaar zijn. Ze zorgen voor kapitaal en zijn een concurrentie voor de banken. Wanneer ze elkaar scherp houden is dit doorgaans goed voor de hoogte van de hypotheekrente.

Wil je weten waar jij beter af bent voor het afsluiten of oversluiten van je hypotheek? Je hebt in ieder geval meer keus dan uit de grootbanken. Wij zetten graag alle opties voor je op een rij. Vul hiervoor vrijblijvend het onderstaande formulier in.